源泉徴収義務者になったら

・給与支払事務所等の開設届出書

個人の場合は、従業員を雇うようになったら提出しましょう。青色専従者給与の届出をされた場合は省略できます。

法人の場合は、必ず源泉徴収義務者になるのですが、源泉徴収の対象となる支払があるならこの届出は必要です。

この届出を受理した税務署は、届出をした事業所に、源泉徴収についてのあらましや源泉徴収の仕方、源泉徴収した税金を支払うための納付書等を送付してくれます。

≪記載見本はこちら≫

・源泉所得税の納期の特例の承認に関する申請書

源泉徴収した所得税は、その源泉徴収の対象となった支払をした月の翌月10日までに納税しなければなりません。

例えば1月25日に支払した給料、1月31日に支払した税理士報酬がある場合、それぞれに対する源泉所得税の合計を2月10日までに納税することになります。つまり毎月納付書を作成し納税しなければならないのです。

ただし、常時雇用している従業員が10人以内の小規模な事業者の事務負担を軽減するために、この「源泉所得税の納期の特例」があります。

納期の特例の承認がされましたら、通常は年2回の納付ですみます。

この申請書を提出して税務署から「却下」の連絡がなければ「みなし承認」といって認められたことになります。

なので税務署から何も連絡がなくても心配しないでくださいね。

例)2月に申請書提出 → 3月に支払う分から納期特例適用

1月分 → 2月10日納期限

2月分 → 3月10日納期限

3~6月分 → 7月10日納期限

7~12月分 → 翌年1月20日納期限

次の年からは以下のようになります。

1~6月分 → 7月10日納期限

7~12月分 → 翌年1月20日納期限

源泉徴収の仕方

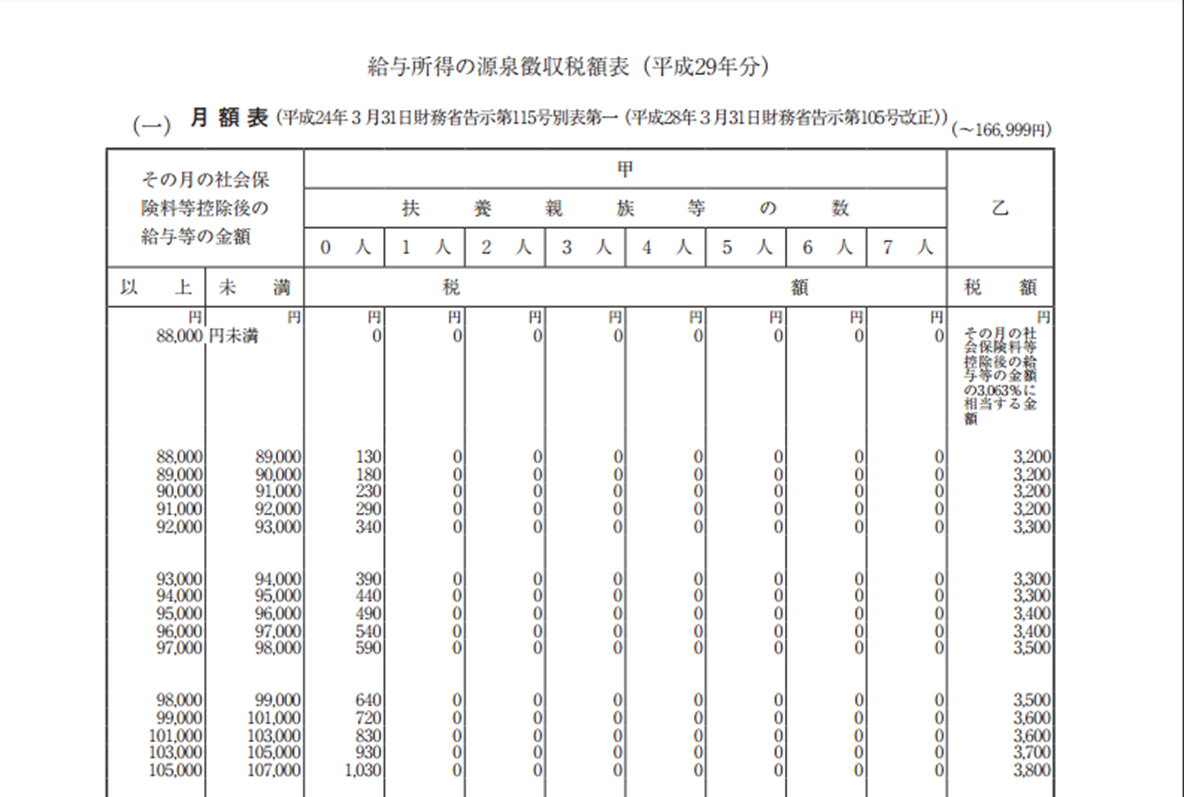

給与・賞与の場合「源泉徴収税額表」を利用します。

平成29年分はこちら

・給料の場合

一般的な月給だけを説明いたしますので(一)月額表を見ます。

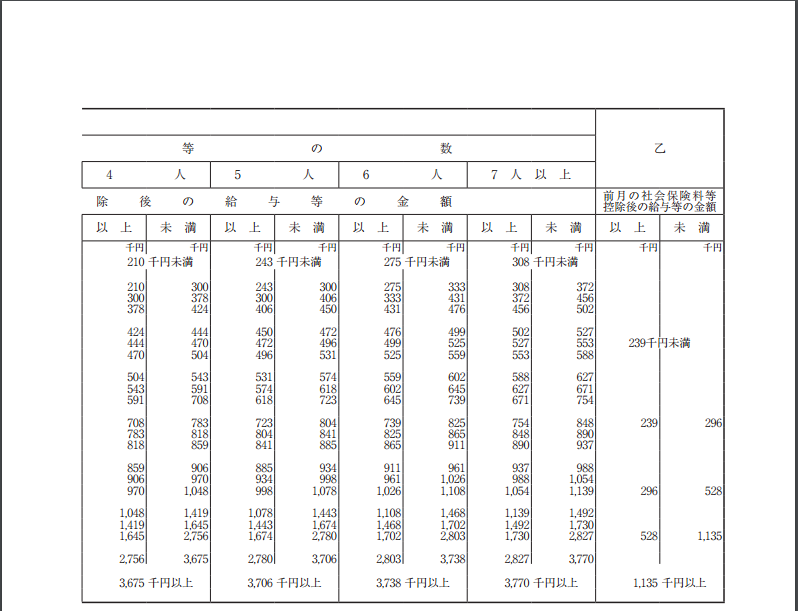

月額表には「甲」欄と「乙」欄があります。

甲欄は『給与所得者の扶養控除等(異動)申告書』を提出した人の源泉徴収額を求める場合に使います。

乙欄は『給与所得者の扶養控除等異動申告書』を提出がない人の源泉徴収税額を求める場合に使います。

税額の求め方

その人のその月の給与等の金額からその給与等から控除される社会保険料を控除した金額を、月額表の左側2列の金額に当てはめます。

該当する金額の右側に税額が一覧でありますが、この中から「甲欄」の人であればその人の扶養家族の数に応じた列の金額を控除します。

「乙欄」の人であれば右端の税額を徴収します。

≪月額表抜粋≫

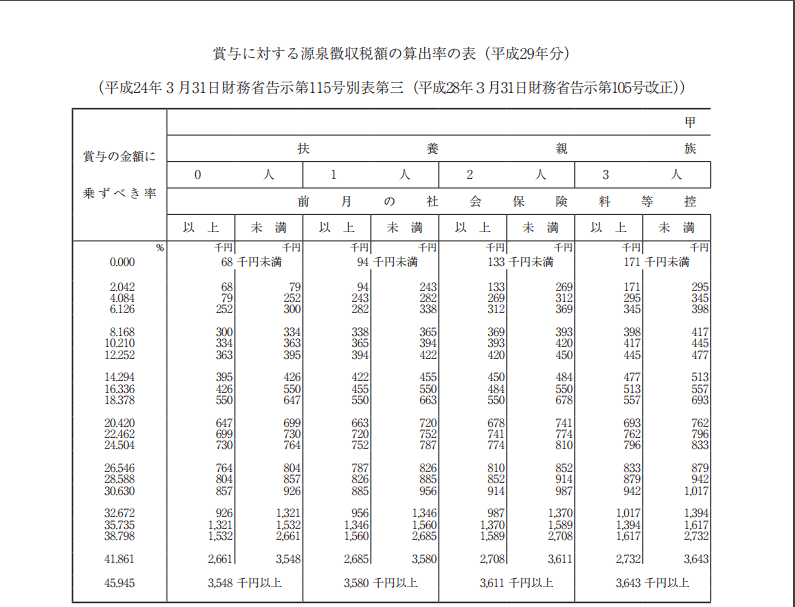

・賞与の場合

賞与は税額ではなく算出率を表から探します。まず見るのも左側の列ではなく右側の列になります。

「甲欄」の人の場合、扶養人数毎に、前月の社会保険料控除後の給与等の金額が2列で記載されています。

前月の社会保険料控除後とは、賞与を支払う前月の..という意味です。

この金額が当てはまる行の一番左の列「賞与の金額に乗ずべき率」を見ます。

賞与の金額からその賞与から控除される社会保険料を控除した金額にこの率を乗じた金額が源泉徴収する金額となります。

「乙欄」の方の賞与も右端の「乙」という列の該当する金額の行の左の列の「賞与の金額に乗ずべき率」を使って算出します。

≪賞与に対する算出率表抜粋≫

税理士 松井千春

2017,1,17