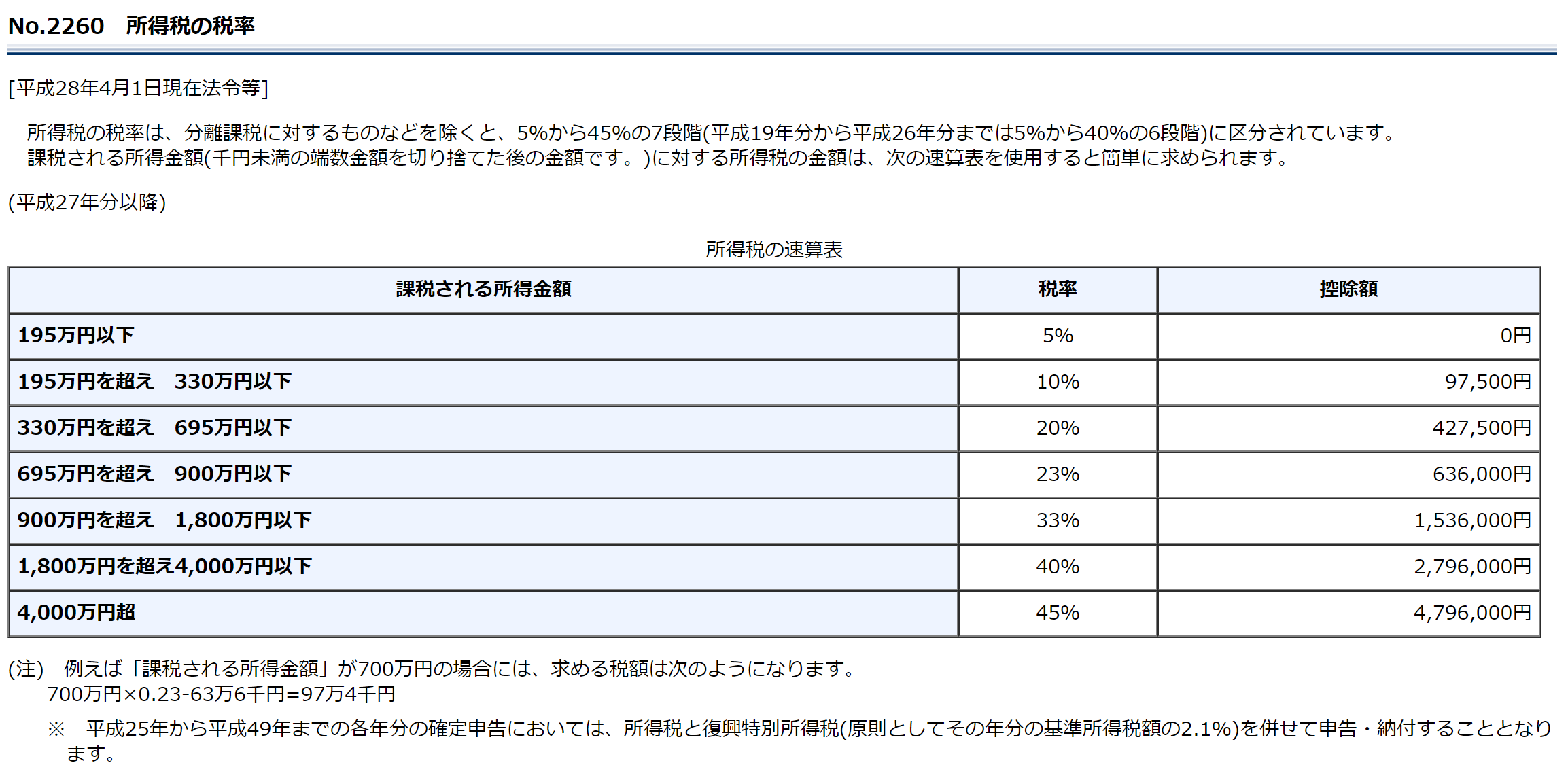

前回の一覧表は、所得とその計算の仕方、所得控除とその計算の仕方又は金額について28年分の所得税の確定申告用となっておりますのでご注意ください。

平成29年分からは医療費控除に改正が入っていますし、配偶者控除についても平成30年から改正されそうです。

また、所得の説明は総合課税といって、その人の一年間の所得を合算して計算するものだけとなっています。

実際の申告時には分離課税といって、総合課税とは区別して税額を計算するような所得も計上しなければならない場合があります。

分離課税の所得の種類等についてはまた後日に書くことにします。

今日は、前回の表に記載した※印の解説とその他の補足をしたいと思います。

※1 利子所得については、国内の預金も利子所得です。でもこの利子所得は源泉徴収といって、収入から直接税金を控除するシステムになっています。

通帳に振り込まれている利息は既に税金を払った後になるわけです。

この利子所得で源泉徴収制度の対象のものは確定申告をすることはできない決まりになっています。

※2 総合課税の特別控除について

特別控除額は50万円です。

1年のうちに短期譲渡と長期譲渡があった場合には以下のように控除します。

例⑴短期の譲渡益が50万円を超える場合

①短期の譲渡益70万円-50万円=総合課税の短期譲渡所得の金額20万円

②長期の譲渡益50万円 =総合課税の長期譲渡所得の金額50万円

例⑵短期の譲渡益が50万円以下の場合

(短期の譲渡益30万円+長期の譲渡益30万円)-50万円=総合課税の長期譲渡所得の金額10万円

つまり、短期の譲渡益から先に控除するんです。

それと、控除という言葉は引ききれない場合はその金額までということです。

短期の譲渡益が20万円、長期の譲渡益が10万円あったとします。

譲渡益の合計が30万円<50万円の場合は30万円となります。

総合課税の特別控除に限らず控除とつくものはすべて同じです。

それと、総合課税の長期譲渡所得の金額ですが、他の所得と総合するときに、その1/2が課税の対象になります。

長期保有のものを譲渡した方が税金の負担が軽くなっています。

総合課税の譲渡所得ですが、譲渡(売買)をしたら何もかもを申告しなければならないわけではありません。

生活に通常必要な動産(例えば通勤用などの車、家財道具類)は課税の対象ではありません。

貴金属類やクルーザー、ヨット、事業用の車などが対象となります。

※3 一時所得の特別控除額も50万円です。

一時所得も臨時の所得なので税負担の軽減があり、総合課税の長期譲渡所得と同様に一時所得の金額の1/2が課税の対象になります。

※4 所得の合計を計算する際には以下のような決まりがあります。

損益通算

すべての所得が黒字の場合は合算すればいいのですが、不動産所得、事業所得、山林所得(これは分離課税です)及び譲渡所得の金額の計算上生じた損失は一定の法則により他の黒 字と相殺することができます。ただし、上記の所得であっても内容によっては損益通算の対象とならないものもありかなり複雑です。

事例で解説しようにも誤解を与えてしまってはいけませんのでここでは割愛させていただきます。

総合課税の長期譲渡所得、一時所得の金額を1/2にするのは損益通算後になります。

損益通算の結果、損失の金額が残る場合は、その残った金額の合計額を「純損失の金額」といい、翌年以降へ繰り越し又は前年へ繰り戻しすることができます。

繰越損失の控除

前年以前3年間に生じた雑損失や純損失で前年までに引ききれなかった金額を一定の順序に従って、今年の所得から差し引きしていきます。

引ききれない金額は翌年に繰越せますが4年を超えて繰り越すことができないので、25年分の損失が28年で引ききれなかった場合はその金額は繰り越せません。

上記を適用した結果を申告書の合計欄に記載します。

用語の解説

◇合計所得金額

扶養控除や配偶者控除などの判定に使用するものですが、次の①から⑦までの合計額になります。

① 純損失又は雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除を適用する前の総所得金額

② 分離課税の土地建物等の譲渡所得の金額(特別控除前)

③ 分離課税の上場株式等に係る配当所得等の金額(上場株式等に係る譲渡損失の繰越控除の適用前の金額)

④ 分離課税の一般株式等及び上場株式等に係る譲渡所得等の金額(上場株式等に係る譲渡損失の繰越控除又は特定中小会社が発行した株式に係る譲渡損失の繰越控除の適用前の金額)

⑤ 分離課税の先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除適用前の金額)

⑥ 退職所得金額

⑦ 山林所得金額

◇総所得金額の合計額

雑損失、医療費控除、寄附金控除の計算などに使用します。

合計所得金額に純損失・雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除、上場株式等に係る譲渡損失の繰越控除、特定中小会社が発行した株式に係る譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除などの適用がある場合には、それらを適用して計算した金額をいいます。

※5 医療費控除を適用する際に、支払った医療費-医療費の補てん金額から控除する金額は次の金額のうち少ない方の金額となります。

①総所得金額の合計額×5%

②10万円

例)合計所得金額が100万円の場合、100万円×5%=5万円<10万円 ∴ 5万円

この場合、5万円超の医療費(補てん控除後)があれば、控除額の5万円を超える部分が医療費控除の対象となります。

つまり合計所得が200万円以上の場合は一律に10万円となるため、医療費(補てん控除後)が10万円を超えなければ医療費控除の対象にならないわけです。

税理士 松井千春

2017,2,17