ブログ

ブログ一覧

帳簿等の保存

事業を始めると困るのが書類の整理です。

何が必要で何が不要なのか?

いつまで置いておかないといけないのか?

そもそも、どう分類したらいいのか?

お客様から相談を受けることがあります。

いわゆるファイリングというものですね。

私は事務職が長いので書類を分類して、その分類した書類をどう保存するかは慣れているつもりです。

それでも仕舞い方がわるいのか、「あれどこにやったかな?」っていうことはあります^^;

本業に打ち込むあまり書類の整理にまで手がまわらず、大事な書類が埋もれてしまったり、相手先からの書類に返信できていなかったりすることってあると思います。

でもそれで困ったことになる場合もありますよね。

サラリーマンからの起業でしたら、勤めていた会社やお店のやり方を真似てみるといいと思います。

仕事をやっていて、やりづらいことがあったのなら修正していけばいいですし。

勤めていても現場オンリーで事務的なことはわからない場合は、事務をしていた方に尋ねてみてはどうでしょう?

せっかく良い仕事をしても、きちんとできていないと相手に良い印象を与えません。

とくに税務に関わることと、お客さまや仕入先さまに関わる部分はきちんとしなければなりません。

税務に関係する現金出納帳や経費帳などの帳簿や決算関係の書類は7年保管しなければなりません。

結構な量の書類になりますので、7年も置いておくのって大変です。

税務調査などで必要になったときに失くしてしまったり、どこにしまったかわからないということになると、故意に隠したり捨てたりしたのではと勘繰られることにもなりかねません。

書類整理って面倒な部分が多いのですが、どこにしまうのかをルールづけて、すぐにそのルールに則って作業をすればそんなに大変ではないです。

やっぱり溜めこむのが一番ダメですね。

溜めるのはお金だけにしましょう(笑)

税理士 松井千春

2017,1,23

国税もクレジットカード払いができます

2017年1月4日から国税もクレジットカード払いができるようになりました。

全部の税目という訳にはいかないけれど便利に なったのではないでしょうか?

例えば税金は基本的に一括払いです。

でもクレジットカード払いだと分割払いも選択できるようです。

クレジットカード納付のQ&AのQ2-13には、一括払い・分割払い(3回、5回、6回、10回、12回)又はリボ払いの中から選択できると書いてあります。

今までは、どうしても一括で払えないときは税務署に行って納付の相談をして分割にしてもらわなければならなかったので手間もかかったんですよね。

でもいろいろなことが気になります。

通常クレジットカードで何かを買ったりサービスを受けたりすると、その物を販売したりサービスを提供したお店などがクレジットカード会社に手数料を支払います。

1万円のカードを利用すれば、利用した人の口座から1万円が引き落とされます。

お店には数パーセントの手数料が引かれて入金になります。

このクレジットカード納付はどうなのかな?

ちょっと疑問に思った次第です。

クレジットカード納付のQ&Aはこちらをクリックしてください。

税理士 松井千春

2017,1,21

源泉徴収した税金はどうするの?

給与や賞与、報酬から源泉徴収した所得税は事業者が預かっている状態なので、一定期日までに納税しなければなりません。

給料・賞与、税理士等への報酬支払いは前回のブログに書きましたが、「源泉所得税の納期の特例に関する申請書」を提出された方は半年毎に納税します。

適用年度の中途でない限り、

1〜6月中に支払をした給料・賞与、報酬分は7月10日が納付期限です。

7〜12月中に支払をした給料・賞与、報酬分は翌年1月20日が納付期限です。

納期の特例の申請をしていない事業所や申請できない事業所(従業員を常時10人を超えて雇っている事業所)は、毎月の給料・賞与、報酬支払い日の翌月10日が納付期限です。

原稿料、デザイン料の報酬などは、納期の特例の適用範囲外なので、やはり報酬支払い日の翌月10日が納付期限となります。

納付書の種類も違うので注意が必要です。

国税庁HP 報酬・料金等の所得税徴収高計算書の様式及び記載要領

これらの納付期限日が金融機関の休業日の場合は翌営業日が納付期限になります。

もし納税しなかったら、不納付加算税という罰則的な税金や延滞税という納付が遅れた期間に対する利息的な税金を払わないといけなくなる可能性がありますのでご注意ください。

納税の方法は、納付書に給与等の支払額や税額等を記載して金融機関の窓口で支払うのが一般的です。

ですが、e-Taxを利用して納税することも可能です。

ダイレクト納付の手続き(引き落とし口座の登録)をすれば、e-Taxを経由して登録した口座から引き落とすことができます。

このダイレクト納付は電子署名が要らないですし、カードリーダーも必要ないですし、銀行に行かなくてもいいので便利です。

今年の1月4日からクレジットカードの納付ができるようになった税目がありますが、源泉所得税は告知分のみとなっています。

告知分とは税務署のほうからこの金額を納めなさいと告知されたものとなります。

税理士 松井千春

2017,1,19

源泉徴収義務者(給与を支払者)になったらしなければならないこと

源泉徴収義務者になったら

・給与支払事務所等の開設届出書

個人の場合は、従業員を雇うようになったら提出しましょう。青色専従者給与の届出をされた場合は省略できます。

法人の場合は、必ず源泉徴収義務者になるのですが、源泉徴収の対象となる支払があるならこの届出は必要です。

この届出を受理した税務署は、届出をした事業所に、源泉徴収についてのあらましや源泉徴収の仕方、源泉徴収した税金を支払うための納付書等を送付してくれます。

≪記載見本はこちら≫

・源泉所得税の納期の特例の承認に関する申請書

源泉徴収した所得税は、その源泉徴収の対象となった支払をした月の翌月10日までに納税しなければなりません。

例えば1月25日に支払した給料、1月31日に支払した税理士報酬がある場合、それぞれに対する源泉所得税の合計を2月10日までに納税することになります。つまり毎月納付書を作成し納税しなければならないのです。

ただし、常時雇用している従業員が10人以内の小規模な事業者の事務負担を軽減するために、この「源泉所得税の納期の特例」があります。

納期の特例の承認がされましたら、通常は年2回の納付ですみます。

この申請書を提出して税務署から「却下」の連絡がなければ「みなし承認」といって認められたことになります。

なので税務署から何も連絡がなくても心配しないでくださいね。

例)2月に申請書提出 → 3月に支払う分から納期特例適用

1月分 → 2月10日納期限

2月分 → 3月10日納期限

3~6月分 → 7月10日納期限

7~12月分 → 翌年1月20日納期限

次の年からは以下のようになります。

1~6月分 → 7月10日納期限

7~12月分 → 翌年1月20日納期限

源泉徴収の仕方

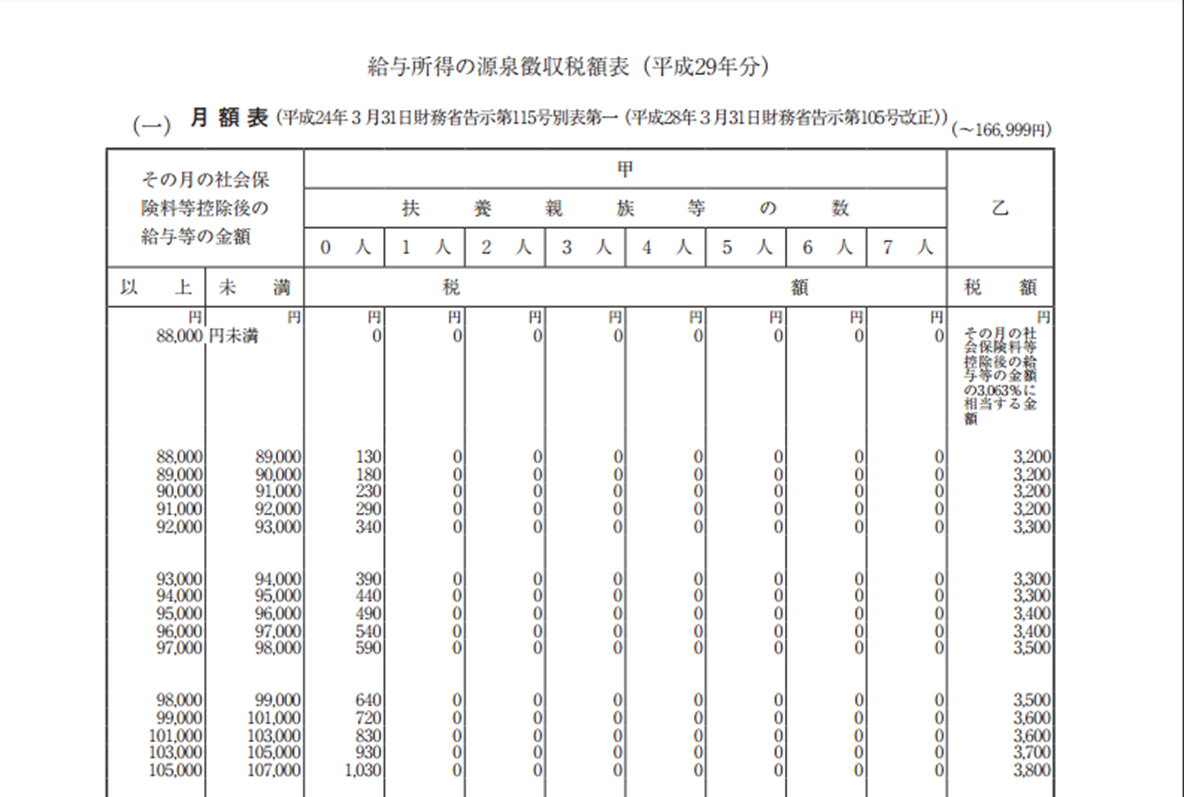

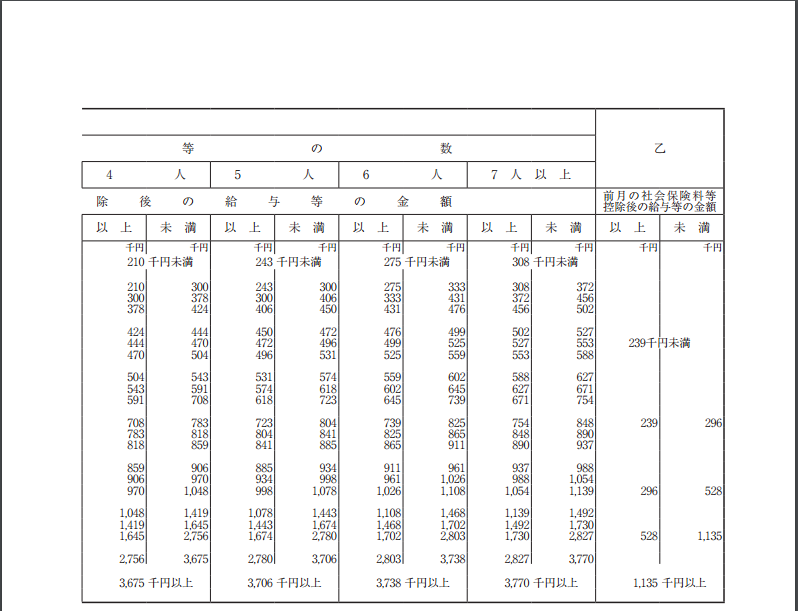

給与・賞与の場合「源泉徴収税額表」を利用します。

平成29年分はこちら

・給料の場合

一般的な月給だけを説明いたしますので(一)月額表を見ます。

月額表には「甲」欄と「乙」欄があります。

甲欄は『給与所得者の扶養控除等(異動)申告書』を提出した人の源泉徴収額を求める場合に使います。

乙欄は『給与所得者の扶養控除等異動申告書』を提出がない人の源泉徴収税額を求める場合に使います。

税額の求め方

その人のその月の給与等の金額からその給与等から控除される社会保険料を控除した金額を、月額表の左側2列の金額に当てはめます。

該当する金額の右側に税額が一覧でありますが、この中から「甲欄」の人であればその人の扶養家族の数に応じた列の金額を控除します。

「乙欄」の人であれば右端の税額を徴収します。

≪月額表抜粋≫

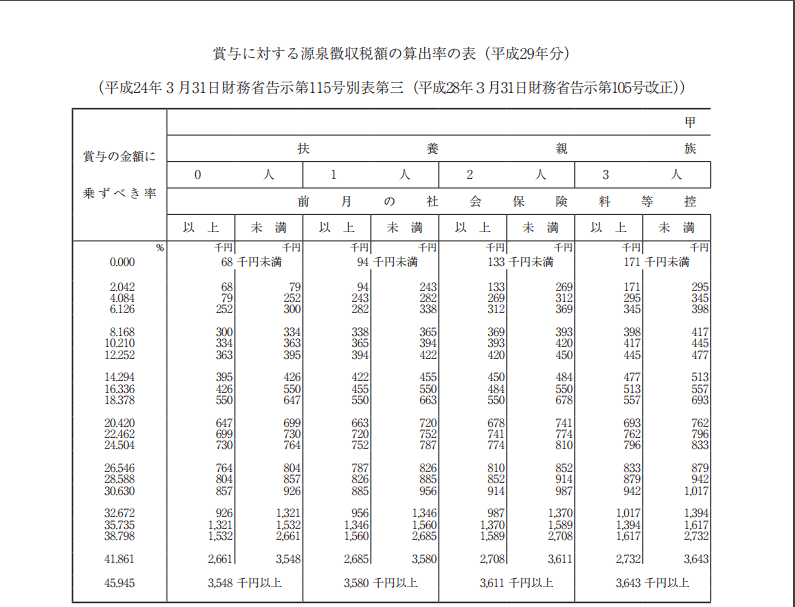

・賞与の場合

賞与は税額ではなく算出率を表から探します。まず見るのも左側の列ではなく右側の列になります。

「甲欄」の人の場合、扶養人数毎に、前月の社会保険料控除後の給与等の金額が2列で記載されています。

前月の社会保険料控除後とは、賞与を支払う前月の..という意味です。

この金額が当てはまる行の一番左の列「賞与の金額に乗ずべき率」を見ます。

賞与の金額からその賞与から控除される社会保険料を控除した金額にこの率を乗じた金額が源泉徴収する金額となります。

「乙欄」の方の賞与も右端の「乙」という列の該当する金額の行の左の列の「賞与の金額に乗ずべき率」を使って算出します。

≪賞与に対する算出率表抜粋≫

税理士 松井千春

2017,1,17

源泉徴収義務者と源泉徴収が必要な所得

源泉徴収義務者とは

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

そして、差し引いた所得税及び復興特別所得税は、原則として、給与などを実際に支払った月の翌月の10日までに国に納めなければなりません。

この所得税及び復興特別所得税を差し引いて、国に納める義務のある者を源泉徴収義務者といいます。

ただし個人の場合で給与や退職金の支払いがない場合※は源泉徴収を要しないこととされています。

※2人以下のお手伝いさんを雇っているだけの個人を含みます。

つまり

法人の場合=従業員がいなくても源泉徴収義務あり

個人の場合=従業員(専従者含む)がいる場合、源泉徴収義務あり

個人事業の方で、事業主一人で事業をされていた方が税理士等に報酬を支払っても源泉徴収する必要はありませんが、一人でも雇用すると税理士等の分も源泉徴収する必要がでてきます。

一般的な事業所が源泉徴収しなければならない所得の種類

① 給与所得

現金支給のものだけではなく現物支給(昼食費や家賃補助等)も対象になります。

現物給与には個別に取扱いが定められていますので注意が必要です。

② 退職所得

退職手当、一時恩給その他の退職により一時に受ける給与やこれらの性質を有する給与をいいます。

③ 報酬・料金

所得税法第204条1項1~8号に該当する報酬・料金を居住者に支払う場合には、その支払いの都度一定の率で源泉徴収をしなければなりません。

一般的には以下の1~2が多いのでその分だけを説明します。

1. 原稿の報酬、挿絵の報酬、写真の報酬、作曲の報酬、レコード等の吹込みの報酬、デザインの報酬等々

この中で該当する支払が多いと思うのはデザインの報酬です。ホームページのデザインやロゴの制作などを個人の方に依頼されたりすると源泉する必要があります。

2. 弁護士、公認会計士、税理士、経理し、会計士補、社会保険労務士、弁理士、司法書士等々の業務に関する報酬・料金

弁護士、税理士、社会保険労務士、司法書士への支払がある事業所は多いと思います。

上記、1・2ともに規定にはもっと多種の報酬が定められていますので実際に源泉徴収する必要があるかはきちんと規定で確認しなければなりません。